据Mining.com网站梳理统计,截止到二季度末,世界最大50家矿企总市值接近1.5万亿美元,2025年以来已经增长了2130亿美元。

然而,与三年前历史最高水平相比,世界最大矿企总市值仍少了近2500亿美元。尽管过去三个月中,一些主要金属的价格创下多年新高或历史新高,但前50强的表现仍不如大盘。

罕见事件——稀土突起

直到第一季度末,前50家世界最大矿业公司中仍很少见到稀土企业,但最近几个月中,稀土公司成为市场最捧的对象。特别是芒廷帕斯材料公司(MP Materials,MPM)与五角大楼达成协议后。

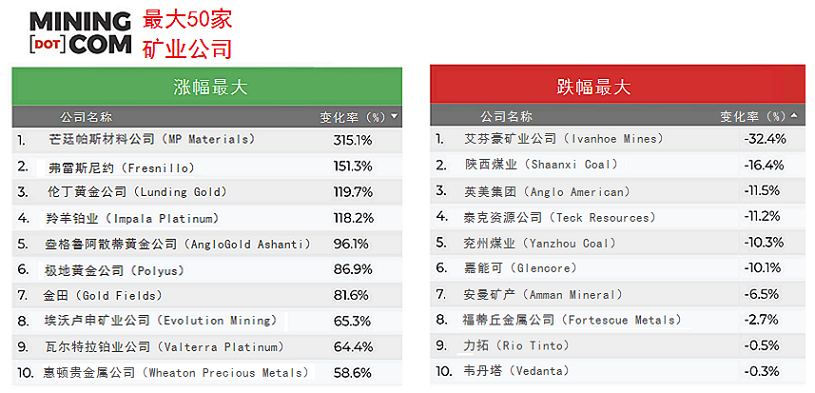

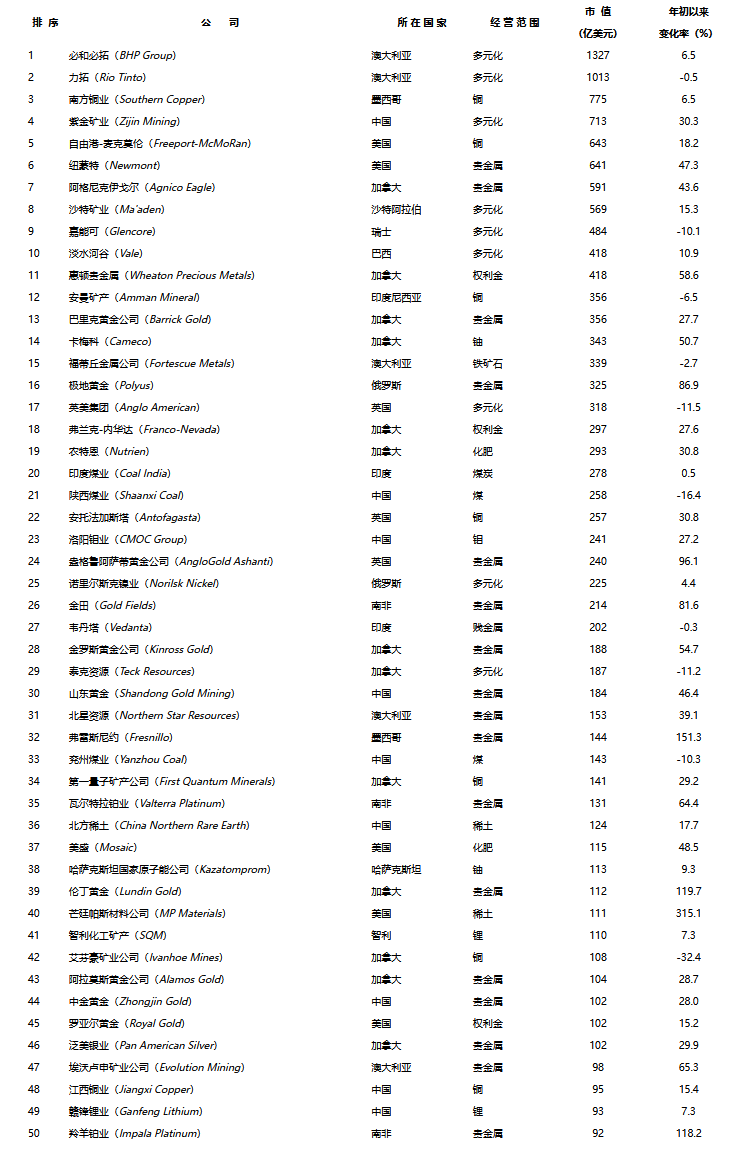

MPM公司在加利福尼亚州经营着芒廷帕斯稀土矿,今年以来市值已经上升了三倍,以110亿美首次跻身前50强并排名第40位。这个数字与2022年3月相近,但当时整个采矿业都处于高位,所以当时未进入前50强。

虽然MPM公司与美国国防部(DoD)的协议肯定会改变美国稀土市场的格局,但其溢出效应有多大尚不得而知。

澳大利亚的莱纳斯稀土公司(Lynas Rare Earths)过去曾一度接近50强,目前市值大约为61亿美元,今年以来已上涨50%以上,但鉴于稀土矿业市场规模小,仅为数十亿美元,未来整个格局难以改变。

锂市场开始回升

国际锂价止跌回稳,前50强中锂矿企业开始回归。2022年,锂矿企业市值达到峰值,当时50强中有6家锂矿企业。自那以后,锂股开始大幅下跌。

美国雅宝公司(Albemarle)未能进入前50强。目前,该公司市值为91亿美元,排名第51位,离50强门槛只有一步。但澳大利亚米纳拉尔资源公司(Minerals Resources)和皮尔巴拉矿产公司(Pilbara Minerals)要进入前50名还有很长的路要走。

尽管锂市场有所回暖,但锂价下跌带来的创伤很难恢复。2022年第二季度锂矿企业总市值近1200亿美元,而现在50强中仅存的两家锂矿企业市值合计只有200亿美元。

更多贵金属占据主导

不出所料,涨幅最高的榜单中贵金属股占据主导地位,最新跻身50强的矿业公司大多数为贵金属企业。

长期被甩出50强后,羚羊铂业(Impala Platinum)已经回归,排名第50位,跃升了16位,另外一家铂族金属企业为瓦尔特拉(Valterra Platinum,此前名为盎格鲁铂业,Anglo Platinum),后者今年上升了9位。

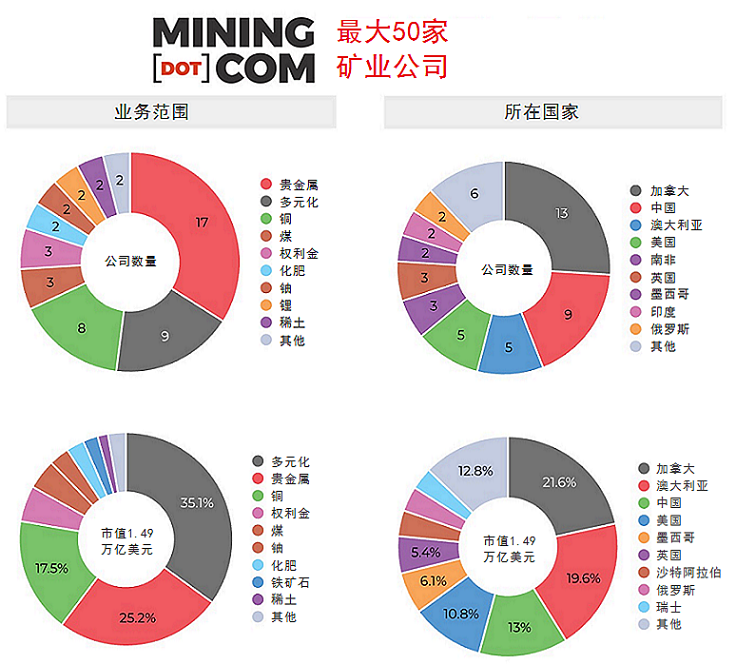

金、银和铂族金属矿企以及权利金公司数量合计目前占50强的31%,高于年初的24%。贵金属的强势也使得加拿大在总部企业市值方面首次超过澳大利亚。

目前50家最大矿企中,总部设在加拿大的矿企有13家,总市值为3200亿美元,占50强总市值的22%。总部设在澳大利亚的矿企有5家,总市值为2930亿美元,其中来自悉尼的埃沃卢申矿业公司(Evolution Mining)今年首次进入。

目前,来自墨尔本的必和必拓和力拓公司一直是20年来全球最大矿业公司,市值合计为2340亿美元。

老巨头表现不佳

按照第二季度数据,最后一名矿企市值必须在90亿美元以上,而去年年底不到70亿美元,但老牌矿企仍然表现不佳。

世界矿业传统五巨头:必和必拓、力拓、嘉能可、淡水河谷和英美集团,其历史有几十年甚至一百多年。但在2024年,这些企业遭受重创,一年内其市值合计损失了1200亿美元。今年到目前为止,这些公司的投资者只看到弥补了1%的损失。

得益于经营范围和涉及地区广大,过去这些公司一直占据前五名位置。

现在7家多元化矿业巨头市值合计占50强总市值不到24%,远低于2022年底的38%。

多元化和广泛的金属投资组合已今非昔比,第二季度,另一家长期占据者退出50强行列。

瑞典的波利登(Boliden)公司经营着欧洲最大铜矿,其贱金属矿山可回收铂族金属等共伴生矿产,尽管这些金属市场前景光明,但投资者非常挑剔。继KGHM之后,该公司也被踢出了前50强行列。

2024年底,KGHM公司掉出了前50强,目前排名65前后。贱金属和小金属企业南32公司(South32)与其排名靠近,第一季度末掉出前50名,10年前这家公司从必和必拓分出。

注:本文来源于全球地质矿产信息系统

图文如有侵权,敬请联系删除